Ngay cả những hệ thống tài chính được thiết kế chặt chẽ nhất cũng dựa trên một giả định ngầm: không phải tất cả mọi người sẽ đồng thời đòi nắm giữ vàng bạc vật chất. Khi giả định đó bị phá vỡ, niềm tin với hệ thống không còn, những miếng vàng hay thỏi bạc có thể cầm nắm trên tay trở thành đối tượng được tranh giành.

Giả định ngầm của hệ thống

Trong hai phần đầu của loạt bài này, “vàng bạc trên giấy” được nhìn nhận như một sản phẩm phù hợp nhu cầu thị trường. Từ những giao dịch “giao sau” trong nước đến các hợp đồng phái sinh trên thị trường quốc tế, điểm chung là việc trao đổi không còn dựa trên tài sản vật chất tại thời điểm hiện tại, mà dựa trên cam kết ở tương lai.

Các hệ thống này có thể vận hành ổn định thời gian dài vì một lý do đơn giản: nhiều người tham gia không yêu cầu giao nhận vật chất. Họ mua và bán các hợp đồng để phòng vệ rủi ro hoặc tìm kiếm lợi nhuận từ biến động giá, và đóng vị thế trước khi nghĩa vụ giao hàng phát sinh.

Cơ chế này tạo ra một trạng thái cân bằng mong manh. Khi số lượng “vàng bạc trên giấy” vượt xa lượng vàng bạc thực, hệ thống vẫn có thể hoạt động bình thường, miễn là nhu cầu chuyển đổi sang vàng bạc vật chất không tăng đột biến. Nói cách khác, sự ổn định phụ thuộc vào hành vi của người tham gia.

Câu hỏi cần đặt ra là: Điều gì sẽ xảy ra nếu hành vi của con người thay đổi và giả định về số người muốn giao nhận vật chất không còn đúng?

Khi niềm tin không còn, nhà nước phải can thiệp

Câu trả lời có thể được tìm thấy khi lục lại lịch sử tài chính.

Vào giai đoạn đầu thế kỷ 20, hệ thống ngân hàng tại Mỹ vận hành theo chế độ bản vị vàng (gold standard). Người gửi tiền có thể yêu cầu chuyển đổi tiền giấy sang vàng vật chất dựa trên một mức giá cố định. Tuy nhiên, các ngân hàng chỉ giữ lại một phần vàng dự trữ và sử dụng phần còn lại để cho vay, đây gọi là nguyên tắc dự trữ một phần (fractional reserve).

Cấu trúc này cho phép hệ thống mở rộng tín dụng, hỗ trợ tăng trưởng kinh tế và có thể vận hành trơn tru khi nhu cầu rút vàng thấp, nhưng lại trở nên mong manh khi niềm tin suy giảm.

Vào thời kỳ Đại Suy thoái, niềm tin vào hệ thống ngân hàng và tiền giấy suy giảm, người dân ồ ạt rút vàng. Các ngân hàng, vốn chỉ giữ một phần dự trữ, không thể đáp ứng nhu cầu này. Hệ quả là một loạt vụ phá sản làm tê liệt nền kinh tế trong cuộc Đại Khủng hoảng (1929-1933).

Chính phủ Mỹ muốn in tiền để giải cứu nền kinh tế đang chìm sâu trong cuộc Đại Khủng hoảng. Nhưng dưới chế độ bản vị vàng, muốn in tiền trước hết phải có vàng. Để giải bài toán này, Tổng thống Mỹ Franklin D. Roosevelt ký ban hành Sắc lệnh hành pháp số 6102 vào ngày 05/04/1933, chỉ một tháng sau khi ông nhậm chức.

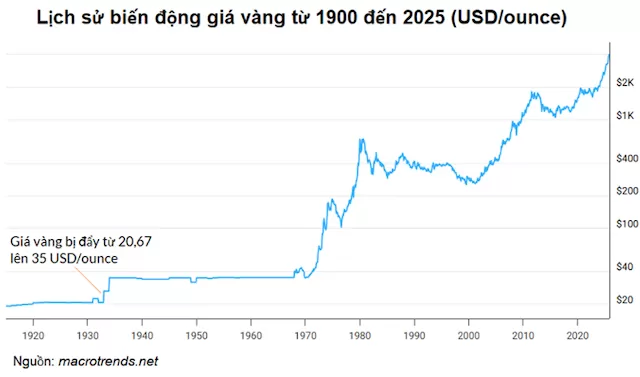

Theo sắc lệnh này, tất cả công dân Mỹ đều bị cấm tích trữ vàng trị giá quá 100 USD. Mọi người phải giao nộp toàn bộ số vàng có giá trị vượt quá 100 USD cho Cục Dự trữ Liên bang (Fed) trước ngày 01/05/1933, đổi lại tiền giấy với mức giá cố định 20.67 USD/ounce.

Con số 20.67 USD/ounce là mức giá đã được giữ nguyên kể từ Đạo luật Bản vị Vàng năm 1900, tức là thấp hơn rất nhiều so với giá thị trường của năm 1933.

Người dân không có quyền thương lượng, đàm phán hay mặc cả. Hoặc là bán vàng với giá ấn định sẵn, hoặc là đối diện với mức tiền phạt lên tới 10,000 USD (tương đương hơn 6 năm lương trung bình thời đó) và 10 năm tù giam. Sau khi đã gom hết vàng trong dân với giá rẻ, Chính phủ Mỹ định giá lại vàng từ 20.67 USD lên 35 USD/ounce.

Trục tung sử dụng logarit cơ số 10, khoảng cách bằng nhau trên đồ thị thể hiện mức tăng theo tỷ lệ (%) bằng nhau.

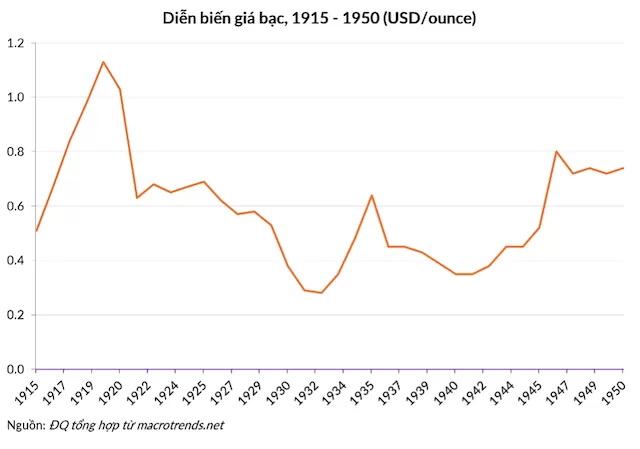

Đến ngày 09/08/1934, Tổng thống Roosevelt tiếp tục ban hành Sắc lệnh hành pháp số 6814, yêu cầu mọi cá nhân và tổ chức đang nắm giữ bạc thỏi đều phải mang đến nộp cho các xưởng đúc tiền quốc gia trong thời hạn 90 ngày.

Những người trái lệnh đối mặt với mức phạt tương đương hai lần giá trị số bạc cất giấu, cùng án tù lên tới 6 tháng. Trong 90 ngày, Kho bạc Mỹ đã thu về 109 triệu ounce (tức 3,100 tấn) bạc từ tay tư nhân. Sau đó, Chính phủ Mỹ thực hiện Đạo luật Mua Bạc (Silver Purchase Act of 1934), cho phép Bộ Tài chính được mua bạc trên thị trường quốc tế để nâng tỷ lệ dự trữ. Lực mua khổng lồ từ Washington đã đẩy giá bạc thế giới lên cao.

Người dân Mỹ chỉ biết ngồi nhìn trong tiếc nuối khi vừa giao vàng, bạc cho Chính phủ xong thì giá vọt tăng, hay nói đơn giản là “mất hàng đúng đáy”.

Mục tiêu của chính sách thu gom vàng bạc là tái lập kiểm soát đối với hệ thống tiền tệ. Khi vàng bạc tập trung về một đầu mối, Chính phủ có thể chủ động hơn trong việc tăng cung tiền và ổn định hệ thống tài chính.

Sự kiện Mỹ tịch thu vàng và bạc của người dân năm 1933 cho thấy rằng: khi niềm tin bị phá vỡ, thị trường không thể tự vận hành một cách trơn tru, can thiệp hành chính trở thành lựa chọn cuối cùng.

Trong bối cảnh hiện đại, các hệ thống tài chính đã phát triển những cơ chế quản lý rủi ro tinh vi hơn. Tuy nhiên, các mô hình “vàng trên giấy” vẫn tiếp tục xuất hiện dưới nhiều hình thức.

Tại Ấn Độ, các chương trình huy động vàng và tiết kiệm bằng vàng từng phát triển mạnh ở thập niên 2010, cho phép khách hàng gửi tiền và nhận vàng sau một thời gian nhất định. Tuy nhiên, một số doanh nghiệp đã gặp khó khăn khi giá vàng biến động mạnh hoặc dòng tiền không đủ để đáp ứng nghĩa vụ, dẫn đến tình trạng chậm giao hàng hoặc không thực hiện được cam kết.

Ở Trung Đông, đặc biệt tại Dubai, các giao dịch mua vàng giao sau cũng phổ biến trong khu vực bán lẻ. Vào các giai đoạn biến động mạnh như khủng hoảng tài chính 2008-2009 hay đứt gãy chuỗi cung ứng năm 2020, một số nhà kinh doanh đã phải kéo dài thời gian giao hàng hoặc điều chỉnh điều khoản hợp đồng do không đảm bảo đủ nguồn cung vật chất.

Những trường hợp này không dẫn đến khủng hoảng hệ thống, nhưng cho thấy một điểm chung: khi giao dịch tách rời khỏi vàng bạc vật chất, rủi ro sẽ xuất hiện tại thời điểm nghĩa vụ phải được thực hiện.

Ba lớp rủi ro ẩn dưới “vàng bạc trên giấy”

Từ các sự vụ lịch sử và hiện đại, có thể thấy việc giao dịch vàng bạc trên giấy tiềm ẩn ba loại rủi ro cốt lõi.

Thứ nhất là rủi ro thanh khoản. Tài sản có thể tồn tại trên sổ sách, nhưng không thể chuyển đổi thành vàng vật chất trong thời gian ngắn khi nhu cầu tăng đột biến.

Thứ hai là rủi ro đối tác. Khi giao dịch dựa trên cam kết, khả năng thực hiện nghĩa vụ của bên còn lại trở thành yếu tố quyết định.

Thứ ba, và quan trọng nhất, là rủi ro niềm tin. Khi người tham gia bắt đầu nghi ngờ khả năng thực hiện cam kết, hành vi của họ có thể thay đổi đồng loạt, biến một rủi ro tiềm ẩn thành một sự kiện thực tế.

Ba lớp rủi ro này có tác động qua lại và có thể khuếch đại lẫn nhau. Một cú sốc thanh khoản có thể dẫn đến mất niềm tin, và mất niềm tin lại làm gia tăng áp lực thanh khoản.

Ba lựa chọn chính sách: cấm, bỏ mặc hay quản lý?

Quay trở lại thị trường trong nước, những giao dịch “vàng bạc trên giấy” hiện nay chưa đủ quy mô để tạo ra rủi ro hệ thống. Tuy nhiên, điều đáng quan tâm nhất là khả năng xử lý khi rủi ro xuất hiện.

Trong các giao dịch tự phát, không có cơ chế ký quỹ để xử lý lỗ theo thời gian, không có tổ chức trung gian đứng ra đảm bảo thanh toán, và không có quy trình rõ ràng cho việc xử lý khi một bên không thực hiện nghĩa vụ. Nếu xảy ra sự cố, hệ thống hiện tại không có các “van an toàn” để giảm thiểu tác động.

Đối mặt với hiện tượng này, các nhà quản lý thường có ba lựa chọn.

Một là cấm hoàn toàn các hình thức giao dịch mang tính chất phái sinh. Cách tiếp cận này có thể giảm rủi ro ngắn hạn, nhưng không loại bỏ nhu cầu thị trường. Hoạt động có thể chuyển sang các kênh phi chính thức, nơi rủi ro thậm chí khó kiểm soát hơn.

Hai là bỏ mặc thị trường tự điều chỉnh. Phương án này cho phép sự linh hoạt và đổi mới, nhưng đi kèm với nguy cơ tích tụ rủi ro trong một môi trường thiếu giám sát.

Ba là xây dựng một khuôn khổ quản lý, cho phép các giao dịch diễn ra trong một hệ thống có kiểm soát. Điều này bao gồm việc chuẩn hóa hợp đồng, áp dụng cơ chế ký quỹ, và thiết lập tổ chức trung gian để đảm bảo thanh toán.

Tại Việt Nam, các đề xuất về việc niêm yết và giao dịch bạc trên Sở Giao dịch Hàng hóa Việt Nam có thể được xem là một bước đi theo hướng thứ ba. Thay vì loại bỏ hoàn toàn “vàng bạc trên giấy”, mục tiêu là đưa giao dịch vào một khuôn khổ có thể quản lý.

Thông điệp xuyên suốt ba phần của loạt bài này, “vàng bạc trên giấy” là một hệ quả tự nhiên của sự phát triển thị trường. Khi nhu cầu giao dịch tăng lên, các công cụ tài chính mới xuất hiện để đáp ứng nhu cầu đó.

Vấn đề nằm ở cách rủi ro được phân bổ và quản lý. Trong các thị trường phát triển, rủi ro được chia nhỏ, phân tán và xử lý liên tục thông qua các cơ chế tài chính. Với các giao dịch tự phát, rủi ro có thể bị dồn lại và chỉ bộc lộ khi nghĩa vụ đến hạn. Lựa chọn hướng đi của các nhà quản lý sẽ quyết định sự ổn định của thị trường.

NGUỒN: FILI